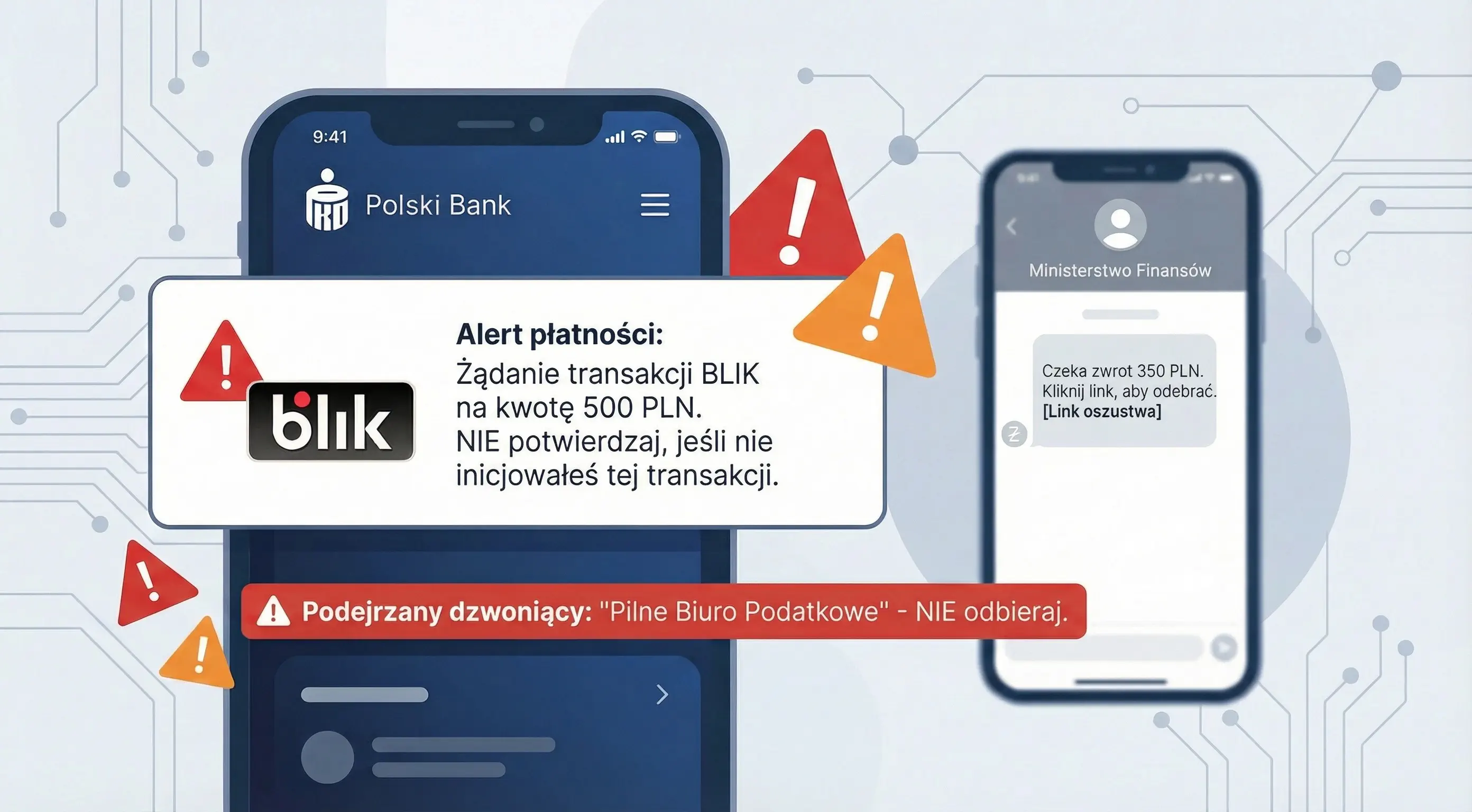

Opis nowego schematu oszustwa z wykorzystaniem przelewów BLIK na numer telefonu. Ofiara najpierw dostaje niespodziewany przelew, a potem kontaktuje się z nią osoba podająca się za nadawcę, prosząc o „uczciwy zwrot”, ale już na inne konto lub inny numer. Rzecznik Finansowy podkreśla, że takie działanie może wciągnąć odbiorcę w proceder prania pieniędzy i skończyć się wzywaniem na policję lub do prokuratury. Artykuł wyjaśnia, jaka jest bezpieczna procedura bankowa zwrotu omyłkowo przelanych środków i dlaczego nie wolno reagować na presję oszustów. Wspomniane są też inne kampanie fraudowe, m.in. SMS-y podszywające się pod Ministerstwo Finansów, straszące egzekucją komorniczą za rzekome zaległe podatki.

- Nowa odmiana „na przelew”

- Jak działa oszustwo „na omyłkowy przelew BLIK”?

- Dlaczego to ryzykowne dla zwykłego użytkownika?

- Co zrobić, gdy dostaniesz niespodziewany przelew?

- Siła emocji i presji – jak nie dać się złapać?

- BLIK na celowniku, ale nie tylko

- Jak się chronić – praktyczne wskazówki

- Krótki komentarz: czy to naprawdę coś nowego?

Nowa odmiana „na przelew”

Popularność płatności BLIK na telefon sprawia, że stały się one naturalnym celem cyberprzestępców. Klasyczne „wyłudzenia na BLIK” (np. przejęte konta w komunikatorach) znamy już od kilku lat, teraz pojawia się ich nowa wersja – „na omyłkowy przelew”. Tym razem oszuści nie proszą o pieniądze wprost, tylko wykorzystują psychologiczny mechanizm uczciwego zwrotu środków, które rzekomo „wysłali przez pomyłkę”. To szczególnie groźne, bo wielu użytkowników ma odruch pomocy i nie podejrzewa, że zwykła przysługa może mieć konsekwencje prawne.

Jak działa oszustwo „na omyłkowy przelew BLIK”?

Schemat ataku można streścić w kilku krokach:

- Odbiorca dostaje nieoczekiwany przelew BLIK na numer telefonu.

- Po chwili kontaktuje się z nim osoba podająca się za nadawcę (telefon, SMS, komunikator).

- „Nadawca” tłumaczy, że pomylił numer, i prosi o zwrot pieniędzy, ale na inny rachunek lub inny numer telefonu, niż ten, z którego przyszły środki.

- Często pojawia się presja czasu, apel do emocji („to wszystkie moje oszczędności”, „wisi na tym ważna płatność”) albo nawet groźby.

Kluczowe jest to, że zwrot nie odbywa się zwykłą, bankową drogą, tylko na ręcznie wskazane przez oszusta dane. W efekcie odbiorca staje się pośrednikiem w transferze środków pochodzących z przestępstwa – nawet jeśli działał w dobrej wierze.

Dlaczego to ryzykowne dla zwykłego użytkownika?

Rzecznik Finansowy zwraca uwagę, że osoba, która wykona taki „uprzejmy” przelew, może później zostać wezwana do złożenia wyjaśnień na policji lub w prokuraturze. Z perspektywy organów ścigania wygląda to jak element łańcucha prania pieniędzy albo pomoc w ukryciu środków pochodzących z przestępstwa. Odbiorca przelewu jest wtedy jednym z ogniw, do których można dotrzeć, bo jego rachunek bankowy lub numer telefonu widnieje w historii transakcji. Nawet jeśli finalnie uda się udowodnić dobrą wiarę, oznacza to stres, czas i potencjalne blokady środków na rachunku do czasu wyjaśnienia sprawy.

Co zrobić, gdy dostaniesz niespodziewany przelew?

Rzecznik Finansowy wskazuje jednoznacznie: nie odsyłamy pieniędzy „nadawcy” ani tym bardziej na inny, wskazany przez niego rachunek. Bezpieczna ścieżka wygląda tak:

- Nie wykonujemy żadnych przelewów, nawet jeśli ktoś nalega telefonicznie czy w wiadomościach.

- Informujemy osobę kontaktującą się w tej sprawie, że powinna zgłosić omyłkę do swojego banku.

- Czekamy, aż to bank skontaktuje się z nami z prośbą o zwrot środków.

To właśnie bank ma procedury weryfikacji błędnych przelewów: pieniądze trafiają na specjalny rachunek techniczny, dzięki czemu nie ujawniamy swoich danych osobom trzecim i nie ponosimy kosztów transakcji zwrotnej. Cały proces odbywa się w kontrolowanym środowisku, z logowaniem, nagrywaniem rozmów i pełną ścieżką audytową.

Siła emocji i presji – jak nie dać się złapać?

Oszustwa finansowe coraz częściej opierają się na manipulowaniu emocjami, a nie tylko na lukach technicznych. W opisanym scenariuszu przestępca buduje narrację „błędu” i „prośby o pomoc”, a gdy to nie działa, sięga po presję i groźby. Rzecznik Finansowy apeluje, by nie ulegać emocjom, presji ani straszeniu konsekwencjami, jeśli nie wykonamy żądanego przelewu. Zawsze warto zakończyć rozmowę, zweryfikować sytuację na spokojnie i – w razie wątpliwości – skontaktować się bezpośrednio z infolinią własnego banku, korzystając z numeru na oficjalnej stronie.

BLIK na celowniku, ale nie tylko

Rosnąca liczba użytkowników BLIK-a oznacza większy potencjał zysku dla przestępców, dlatego liczba wariantów oszustw będzie tylko rosnąć. Znajomość podstawowych zasad bezpieczeństwa (brak zwrotów na „obce” konta, weryfikacja kontaktu z bankiem) to dziś absolutna podstawa dla każdego użytkownika bankowości mobilnej. Jednocześnie nie jest to jedyny scenariusz, przed którym ostrzegają instytucje – w ostatnim czasie money.pl opisywało np. fałszywe SMS-y podszywające się pod Ministerstwo Finansów, w których grożono egzekucją komorniczą za rzekomo niezapłacone podatki. Tam również kluczowe było kliknięcie w link i szybka płatność – znowu z wykorzystaniem strachu i presji czasu.

Jak się chronić – praktyczne wskazówki

Dla świadomego użytkownika technologii zasady są proste, ale warto je przypomnieć:

- Każdy niespodziewany przelew traktuj jako sygnał ostrzegawczy, a nie miłą niespodziankę.

- Nie wykonuj przelewów „zwrotnych” ani transakcji BLIK na prośbę nieznajomych lub osób kontaktujących się z nieznanych numerów.

- W sprawie omyłkowego przelewu zawsze odsyłaj nadawcę do jego banku – nie bierz na siebie roli pośrednika.

- Nie klikaj w linki z wiadomości SMS czy e-maili, które straszą komornikiem, urzędem skarbowym czy blokadą konta – najpierw samodzielnie wejdź na stronę urzędu lub banku.

Z perspektywy użytkowników BLIK najważniejsze jest, by trzymać się formalnych procedur banku, a nie „dogadywać się” z kimś w wiadomościach lub przez telefon.

Krótki komentarz: czy to naprawdę coś nowego?

Z technicznego punktu widzenia nie mamy do czynienia z wyrafinowanym cyberatakiem, tylko z kolejną mutacją klasycznego „social engineering”. Nowością jest sprytne wykorzystanie przelewu BLIK na telefon jako punktu wyjścia – ruch, który wygląda wiarygodnie, bo widzimy realne pieniądze na koncie. Dla osób korzystających na co dzień z bankowości elektronicznej to sygnał, że sam fakt wpływu środków nie oznacza, że sytuacja jest bezpieczna – równie ważny jest sposób zwrotu i to, z kim faktycznie rozmawiamy. Ten scenariusz jest szczególnie groźny dla osób starszych i mniej technicznych, ale w praktyce złapać się może każdy, kto w pośpiechu i bez refleksji chce „być fair”.